Por: Abel Reyna

SAN JOSÉ EL ÍDOLO, SUCHITEPEQUEZ – Las sospechas de una red de proveedores de cartón en la Municipalidad de San José el Ídolo han dejado de ser una hipótesis matemática para convertirse en un hecho documentado en el campo. Bajo la misma dirección fiscal inexistente en la Aldea San Ramón, donde este medio constató que no opera la ya denunciada Tienda La Bendición, las autoridades locales registraron a un segundo supuesto competidor: la Abarrotería San Miguel (NIT 324337388), propiedad de María Isabel Otuc Mejía.

Una segunda verificación e inspección ocular realizada en el terreno confirmó el mismo escenario: la abarrotería no existe físicamente, los vecinos jamás han visto un centro de distribución en el área y el negocio carece de la infraestructura mínima para almacenar o despachar los bienes que la comuna asegura haber recibido.

A pesar de ser un fantasma en el campo, el negocio goza de una salud financiera envidiable en los despachos municipales. Una auditoría al portal Guatecompras revela que, en lo que va del año 2026, la Abarrotería San Miguel ha cobrado de forma exprés un total de Q134,112.00. Al igual que en el caso anterior, el 100% de los fondos públicos fue entregado bajo la mesa mediante la modalidad de Compra Directa por Baja Cuantía, evadiendo cualquier concurso público u oferta competitiva.

La «fiesta» del 27 de marzo: 11 facturas en un solo día

El análisis de los datos financieros desnuda la maniobra administrativa más burda del engranaje: el fraccionamiento masivo de gasto concentrado en una sola fecha. El registro oficial de Guatecompras demuestra que el 27 de marzo de 2026, el Departamento de Compras de la municipalidad cargó de forma simultánea 11 operaciones consecutivas a favor de este único NIT.

A través de facturas fragmentadas que oscilaban entre los Q1,440.00 y los Q12,272.00 por supuestas refacciones, pollo, gaseosas en lata, galletas e insumos de limpieza para el edificio municipal, la comuna le asignó a dedo a este negocio Q56,914.00 en menos de 24 horas.

De haber unificado estos requerimientos en una sola adquisición transparente —como dicta el espíritu de la Ley de Contrataciones del Estado—, la municipalidad se habría visto obligada a abrir un concurso público de Cotización. La fragmentación en 11 eventos el mismo día funcionó como el mecanismo perfecto para eludir la ley y elegir al proveedor de forma directa.

De errores de dedo y desfiles navideños en abril

La improvisación en las descripciones de las facturas de la Abarrotería San Miguel expone cómo se fabrican los soportes contables sobre la marcha. En abril de 2026, el sistema registró la operación ID E581604059 por un monto de Q16,400.00 bajo el concepto de “compra de 300 quintales de chocolate artesanal en ruedita, 350 panes grandes y 4 quintales de arroz”.

Al percatarse de que registrar 30,000 libras de chocolate por esa cantidad monetaria delataría una falsedad documental ante una auditoría, la municipalidad anuló de prisa el evento. Al día siguiente, publicaron la operación ID E581657055 corrigiendo la unidad de medida a “300 libras”, manteniendo el monto intacto al centavo.

Los desfases temporales también marcan la pauta. El 29 de abril de 2026, bajo el proceso ID E582497353, la comuna erogó Q11,739.00 a la abarrotería por “productos de consumo para la actividad del desfile navideño”. Liquidar eventos de fin de año casi cinco meses después a través de una compra directa de baja cuantía es una anomalía financiera recurrente para cuadrar saldos presupuestarios.

Además, el perfil de Guatecompras del proveedor arroja otra seria advertencia legal: María Isabel Otuc Mejía opera ante la comuna con el estatus de (NO INSCRITO) en el Registro General de Adquisiciones del Estado (RGAE), una omisión que, si bien la Baja Cuantía tolera de forma excepcional, se vuelve altamente sospechosa cuando se convierte en la norma para adjudicar miles de quetzales.

La respuesta política: «Nos atacan porque trabajamos»

Tras las primeras revelaciones periodísticas que pusieron al descubierto este esquema, la postura de las autoridades municipales ha evitado el choque técnico o la aclaración de las pruebas presentadas. En sus recientes declaraciones públicas, el alcalde de San José el Ídolo ha optado por victimizarse, insinuando que la publicación de estos reportajes responde a una campaña de desprestigio destinada a «opacar su trabajo» debido a las obras que ejecuta su administración.

Sin embargo, la narrativa política tropieza con la contundencia de los datos del propio Gobierno de Guatemala. La fiscalización periodística no evalúa las intenciones de la gestión, sino la legalidad en el uso del dinero público. El alcalde aún debe responder por qué su administración firma actas de recepción que validan la entrada de toneladas de alimentos y suministros provenientes de un local comercial que, físicamente, es invisible.

🔍 Bloque Unificado: El engranaje millonario de las «Empresas Hermanas»

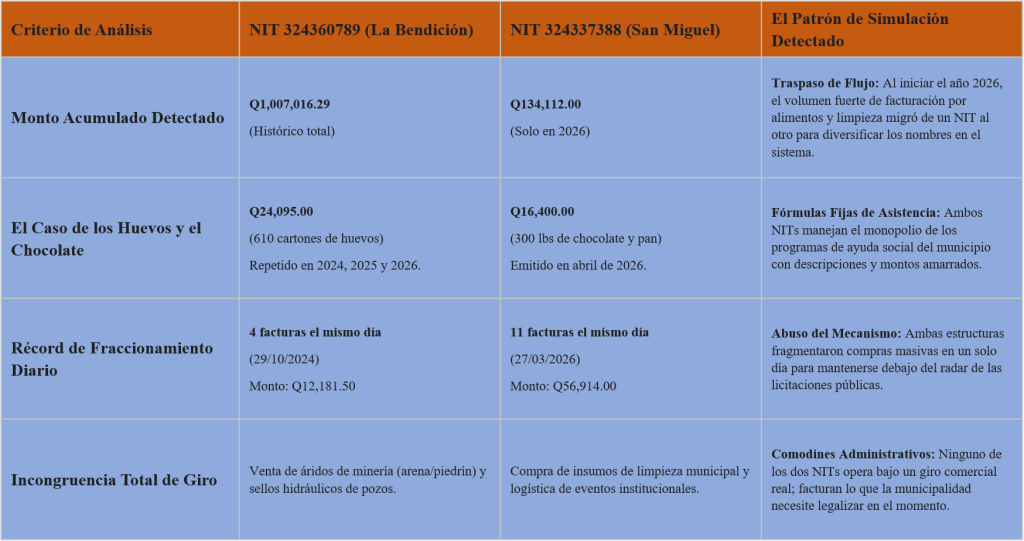

Al cruzar los hallazgos de campo y las bases de datos de los dos NITs investigados por este medio, queda al descubierto la estructura macro de simulación de proveedores en San José el Ídolo. No se trata de comercios compitiendo en el mercado local, sino de un canal cerrado de desvío plurianual.

1. La misma dirección fantasma

Tanto Tienda La Bendición (NIT 324360789) como Abarrotería San Miguel (NIT 324337388) radican legalmente en la misma ubicación de la Aldea San Ramón; un punto geográfico donde este medio constató que ninguno de los dos negocios existe. La municipalidad utiliza dos identidades tributarias distintas para simular una pluralidad de proveedores que en la realidad comparten el mismo techo de papel.

2. El balance del Millón y Medio

Entre finales de 2024 y mayo de 2026, la Municipalidad de San José el Ídolo ha movilizado un gran total acumulado que supera los Q1,141,000.00 de quetzales otorgados de forma exclusiva a estas dos fachadas mediante la figura de Baja Cuantía.

3. Matriz Espejo de Clonación y Fraccionamiento Simultáneo

La siguiente matriz demuestra cómo se distribuyeron las operaciones del dinero público, evidenciando que cuando un NIT reducía su actividad, el otro se activaba para mantener el flujo constante de efectivo mediante facturas idénticas:

La Contraloría General de Cuentas (CGC) y el Ministerio Público (MP) tienen en estas bases de datos la ruta de un patrón plurianual. La inexistencia física de los comercios deja una sola pregunta jurídica pendiente por resolver: si los proveedores no existen y los negocios son de cartón, ¿a las manos de quiénes está yendo a parar el dinero en efectivo de los contribuyentes de San José el Ídolo?